Finansowanie z rynkową wartością końcową (zwane w skrócie MRV, od ang. market residual value) staje się w Polsce coraz popularniejsze. Decyduje się na nie aktualnie ponad 50 proc. indywidualnych klientów Škody.

– Nowe finansowanie w ramach Škoda Financial Services przyciągnęło do salonów marki osoby, które wcześniej nie rozważały nawet zakupu nowego auta – podkreśla dyrektor sprzedaży detalicznej Volkswagen Financial Services Michał Dyc.

Finansowanie MRV oznacza spłatę przewidywanej w okresie umowy utraty wartości auta. Ta wartość spada wraz z wiekiem i przebiegiem samochodu. Standardem w branży są trzy- lub czteroletnie umowy, podczas których auto traci mniej więcej połowę wartości, i właśnie ją spłaca użytkownik.

Jest przy tym (w przypadku kredytu) właścicielem auta. W zamian ma co miesiąc niskie raty – spłaca przecież połowę wartości samochodu, a nie cały pojazd. Dodatkowo zyskuje mobilność, ponieważ aktualnie wraz z umową finansową otrzymuje bez żadnych dopłat pakiet przeglądów oraz ubezpieczenie auta na pierwszy rok (przy kredycie).

Dla klientów, którzy są osobami fizycznymi, przygotowane są kredyty z niskimi ratami, zaś dla firm leasing. W przypadku leasingu zdolność kredytowa jest oceniana mniej rygorystycznie niż dla kredytu, bo właścicielem auta pozostaje leasingodawca.

Szeroki wybór

To właśnie Škoda przygotowała w 2014 roku jedną z pierwszych w Polsce ofert na kredyt z niskimi ratami.

– Na polskim rynku był to eksperyment. W tamtym okresie klienci pytali nas, co się stanie, jeżeli na przykład stracą pracę i nie będą mogli spłacać rat. W odpowiedzi poszerzyliśmy ofertę o polisę ubezpieczeniową od utraty pracy – wspomina dyrektor sprzedaży detalicznej Volkswagen Financial Services.

Pojawiały się również pytania ze strony samych instytucji finansowych, czy nowa oferta się przyjmie, ponieważ zastępowała popularny wówczas kredyt 50/50, w którym klient, odbierając auto, płacił połowę ceny, a resztę wpłacał po roku. Taki system miał jednak kilka niedogodności.

Nabywca „skazywał” się na użytkowanie samochodu przez wiele lat, a po drugie, podpisując umowę kupna, często zastanawiał się, co wybrać, aby po kilku latach jak najkorzystniej sprzedać pojazd. Stąd powszechny wybór srebrnego koloru lakieru, czarnych wnętrz, skromnego wyposażenia, bo „ono się nie zwróci”. W efekcie klient nie miał komfortu i nie zawsze czuł pełną radość z zakupu, natomiast do wtórnego obrotu trafiały nieciekawe samochody.

– Finansowanie z rynkową wartością końcową daje klientowi swobodę wyboru – podkreśla Michał Dyc. – Sprzedawcy zauważają, że chętniej wybierane są żywe kolory karoserii oraz wnętrza, a także dodatkowe wyposażenie. Samochody stają się różnorodne, co w przyszłości da wybór klientom na rynku wtórnym – przewiduje Dyc.

Coraz więcej klientów rozważa też zwrot samochodu po okresie finansowania i wybranie kolejnego nowego auta.

– Nie zawsze warto spłacać starszy samochód, bo za zbliżone miesięczne raty lub niewiele większe pieniądze można mieć nowy – tłumaczy Michał Dyc. Dodaje, że według badań 65 proc. nabywców chce jeździć dobrym nowoczesnym samochodem, zaś 75 proc. ceni sobie komfort użytkowania.

Prosta formuła

Po trzech latach od wprowadzenia przez Volkswagen Financial Services finansowania z rynkową wartością końcową wybierało je już średnio ponad 50 proc. klientów marek Grupy Volkswagen.

– Przygotowując ten produkt, założyliśmy pierwotnie, że po trzech latach odsetek ten wyniesie 15 proc. Usłyszeliśmy, że założenie jest zbyt ambitne, ponieważ w Hiszpanii dopiero po pięciu latach 10 proc. klientów decydowało się na nowy rodzaj finansowania – wspomina prezes Volkswagen Bank Polska Mikołaj Woźniak.

Prezes uważa, że przełomem była oferta Audi Perfect Lease.

– Zadecydowała prosta formuła z zerową wpłatą własną i ratą wynoszącą co miesiąc 1 proc. ceny pojazdu. Łatwość kalkulacji i niskie miesięczne koszty zachęciły klientów do skorzystania z tej oferty. W produkt uwierzyli także sprzedawcy i w krótkim czasie zaczęli prezentować go klientom jako pierwsze rozwiązanie – wyjaśnia Mikołaj Woźniak.

Sukces nowego finansowania w Audi zwrócił uwagę dilerów także innych marek Grupy. Zażyczyli sobie podobnych rozwiązań i oferty dostosowanej do ich potrzeb. Tak narodziły się produkty, które znamy, w tym kredyt i leasing EasyDrive Volkswagena oraz Škoda Leasing Niskich Rat i Škoda Kredyt Niskich Rat.

Spotkały się one z przychylnym przyjęciem klientów. W 2017 roku już 34 proc. nabywców Volkswagena wybierało taki leasing, podobnie jak 32 proc. kupujących škody.

– Jeśli chodzi o kredyt, to w Škodzie ponad 60 proc., a w marce SEAT więcej niż 50 proc. klientów indywidualnych zdecydowało się na kredyt spłacany do wartości rynkowej pojazdu. Z tego ostatniego wyniku jestem szczególnie dumny, bo SEAT do tej pory miał bardzo atrakcyjne finansowanie: z zerową wpłatą własną, zerowym oprocentowaniem, zerową prowizją bankową i to wszystko rozłożone w ratach na 60 miesięcy – podkreśla prezes Volkswagen Bank Polska.

Ubezpieczenia

Niska i łatwa do wyliczenia rata to nie wszystko. Może ona zawierać także serwisowanie i takie pakiety stają się obecnie standardem. W zależności do wykupionego pakietu mogą to być tylko przeglądy lub przeglądy z naprawami.

Stąd już tylko krok do wynajmu długoterminowego, czyli FSL (full service leasingu), który jest bardzo wygodnym rozwiązaniem dla małych i średnich firm. W jednej opłacie łączą one użytkowanie oraz serwisowanie samochodu, korzystając ze znacznych rabatów, zbliżonych do tych oferowanych dużym graczom.

W leasingu z niskimi ratami auto należy ubezpieczyć samodzielnie. W przypadku kredytu w raty jest już wliczone ubezpieczenie na pierwszy rok, a na kolejne lata użytkowania auta należy samemu wykupić polisę.

Zmienia się podejście klientów do produktów bank assurance, takich jak ubezpieczenie wartości fakturowej, zwane powszechnie RTI (Return to Invoice). Chroni ono użytkownika przed stratą w razie szkody całkowitej i zapewnia wypłatę odszkodowania do wysokości wartości auta podanej na fakturze zakupu.

W przypadku standardowego ubezpieczenia towarzystwa ubezpieczeniowe wypłacają kwotę zgodną z wartością auta w momencie wystąpienia szkody. W przypadku szkody całkowitej z reguły nie pokrywa więc ono pełnej straty. Taką różnicę pokrywa polisa RTI, zapewnia także samochód zastępczy na 35 dni.

Oferta ubezpieczeniowa Volkswagen Financial Services jest na tyle atrakcyjna, że w Grupie Volkswagen ponad 80 proc. klientów wraca do dilera, aby odnowić polisę.

– W naszych pakietach ubezpieczeniowych nie mamy także udziału własnego – podkreśla Michał Dyc.

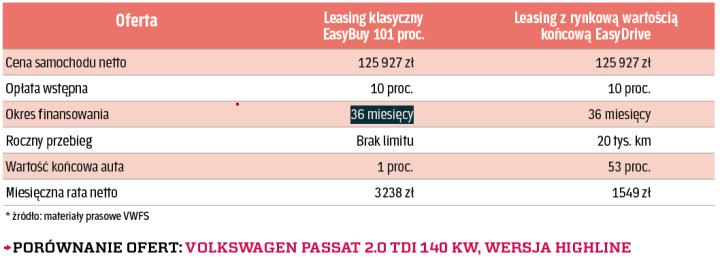

Jak porównywać oferty

Porównując oferty finansowania różnych samochodów, należy brać pod uwagę kilka parametrów: jednakowy segment, do którego należą auta, ceny porównywalnych modeli i ich wyposażenie, wysokość opłaty wstępnej, okres finansowania, przebieg oraz wartość końcową samochodu.

Do tego trzeba pamiętać o prowizji bankowej, obligatoryjnych ubezpieczeniach i opłatach administracyjnych. Koniecznie trzeba dopytać w salonie o dodatkowe opłaty oraz czy są produkty, które klient musi kupić na zasadzie „transakcji wiązanej”. Czasem konieczne jest posiadanie konta w banku, którego instytucja finansowa zapewnia leasing lub kredyt.

Bardzo ważne jest, kto gwarantuje cenę odkupu auta, a także czy po zakończeniu umowy można oddać samochód. Zdarzają się dodatkowe warunki umowy, jak np. konieczność zakupu kolejnego auta po zakończeniu umowy.

Klienci indywidualni korzystający z kredytu mają ułatwione zadanie podczas porównywania, ponieważ ustawowo wymagane jest podanie realnej rocznej stopy oprocentowania (RRSO), która zawiera wszystkie (także pisane „maczkiem”) opłaty. Taki obowiązek nie istnieje w przypadku leasingu konsumenckiego, także przedsiębiorcy nie mają takiej ochrony konsumenckiej.

materiał powstał we współpracy z volkswagen financial services